2020年,5G无疑是最受关注行业之一。5G的机会除了之前讨论的基建,譬如AR、VR等诸多软件应用,也正从科幻电影慢慢走向现实。云游戏也是应用之一。过去人们常常想象5G时代游戏下载会有多快,但真实情况是,等5G到来时,游戏已经不用下载了。

作为券商眼中的5G首个应用场景,云游戏赋予了A股游戏公司新的炒作概念,沾上云游戏,是否就能鸡犬升天呢,恐怕也没那么简单。

落地还需时日

首先要泼一盆冷水。云游戏的落地还需时日。市场之所以那么看好云游戏,主要还是由于其市场容量极具想象空间。

云游戏的基本运行模式是所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户,在客户端,用户游戏设备不需要任何高端处理器和显卡,只需要基本视频解压能力就可以了。这让游戏门槛大大下降。

首先游戏用户基数将直线增加。数据显示,截至2019年6月,中国游戏用户规模突破6.4亿人。目前中国互联网普及率在六成左右,接触互联网用户超过8亿人,由于云游戏接触门槛降低,有望转化一部分此前不玩游戏的用户变成轻型游戏用户。

其次,以主机和单机为代表的重度游戏玩家比例有望提升。目前,主机游戏在中国的渗透率非常低,数千元的游戏主机和几百元一套的游戏无疑是最大障碍,而且不同主机之间还不能互通,单机游戏也面临同样尴尬,上千元的显卡和漫长的下载安装过程对玩家并不友好。在云游戏场景下,这些游戏或将有新机会,把一部分轻度休闲游戏玩家转化为重度游戏玩家。随之而来的,是付费率和客单价上升。

根据游戏工委数据统计,2018年中国游戏市场实际销售收入为2144亿元。对于云游戏带来的增量市场空间,目前市场仍有一定分歧。长城证券认为,得益于用户付费率提升,云游戏市场空间将是现在的6倍;方正证券则认为,云游戏带来的市场增量空间在500亿元左右,这相当于目前游戏市场规模的25%,相对保守。

数据来源:游戏工委,界面新闻研究部付费机制的痛点

不同券商对云游戏的预测相差如此之大,一个重要原因是云游戏的用户付费机制仍不明确。

从游戏付费模式转变历史看,其第一阶段为买断付费制,用户直接购买下载游戏,在PC和主机游戏中,甚至绑定硬件销售;第二阶段为按时间付费,即用户购买点卡;第三阶段为游戏免费,道具付费制。

目前,市场普遍预测,订阅付费有望成为云游戏时代的主流模式,根据游戏时长进行订阅付费,这种付费方式又回归到游戏付费的第二阶段。这也是目前国外大型云游戏平台采用的付费方式,比如谷歌Stadia,每月订阅费用是9.9美元。

中国的云游戏会走同样的路吗?

参照视频网站经验,美国的奈飞(NFLX.O)只能用户付费后才能观看,是标准的订阅模式,而爱奇艺和腾讯视频,也有付费用户,但免费用户可以在看完广告后观看大部分节目,相当于“免费+付费”模式,这种商业模式可能更适合中国用户的消费习惯。

两组付费率的数字就很能说明问题,爱奇艺的付费率为18%。腾讯游戏的付费率在30%左右。

假设中国云游戏用户的付费习惯和以上两个平台接近,那意味着愿意付费玩云游戏的玩家比例在18%到30%,仍是少数。

所以,目前国内云游戏平台普遍做法是,免费用户有一定的免费试玩时间,但同时要排队,付费用户可以免排队畅玩。新推出的网易云游戏平台在测试阶段更是全面免费,似乎预示着“免费”可能成为各厂家之间的重要博弈点。对于网易这样缺乏流量入口的平台,免费不失为一种吸引用户的策略。

云游戏免费模式下,平台可能将盈利点放到排队广告等增值服务上,但目前靠这些增值服务还很难覆盖云游戏的带宽和服务器成本。

中国究竟有多大比例的玩家愿意为云游戏付费,现在还是个未知数。如果这一比例大大高于30%,游戏市场规模将大幅提升,那么大多数A股游戏公司都是被低估的。如果这一比例落在18%到30%这个区间,则只存在结构性机会,只有核心赛道上的公司才会受益。

平台的三巨头争霸赛

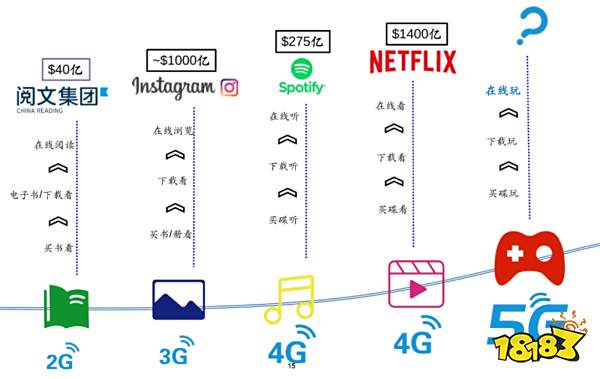

云游戏平台成为云游戏中最重要的赛道。从全球经验看,每次大众娱乐产品的流媒体化,都诞生了巨头公司。流媒体化是指用户从买实体产品过渡到下载到最终在线使用这一过程,音乐领域的Spotify和视频领域的Netflix都经历了这一过程。

数据来源:界面新闻研究部

这一变化将首先冲击传统游戏渠道端。目前下载游戏主要有以下渠道:APP Store、华为应用市场等手机厂商自带应用商店,应用宝等软件厂商渠道,抖音等流量平台。

手机厂商自带应用商店成为被瓦解的第一环。一直以来,手机自带应用商店都是霸王条款般的存在,横亘在游戏和用户之间,苹果直接就是垄断,安卓厂商则高举安全大旗,对任何自家以外的APP反复拦截搜身。但在云游戏场景下,用户已经不需要下载游戏APP,手机无法对其拦截搜身。手机厂商对此已经感到危机,苹果和小米都在搭建云游戏平台。

目前国内已经在运营的云游戏平台可以分为三类,一是互联网大厂主导的,如腾讯Start、网易云游戏等;二是电信运营商主导的,如咪咕快游、天翼云游戏、沃家云游,三是国内初创公司如动视云、达龙云等。

可以看到,电信运营商表现的非常积极,这也是游戏平台中的新势力。云游戏为了减少延迟,必须贴近客户,就近布局服务器节点,而电信运营商遍布全国的机房则是其最大优势。同时,大量服务器节点布置所带来的规模效应,意味着行业最终将走向集中。

根据各家厂商的资源禀赋,展望未来,行业可能出现三家巨头,分别是掌握服务器节点优势的中国移动(00941.HK),掌握游戏内容优势的腾讯(0700.HK)和掌握流量优势的字节跳动。

界面新闻比较了目前国内多款正在运行的云游戏平台,中国移动旗下的咪咕快游从游戏丰富性和玩法上都是最成熟的,其中不仅包括大量主机游戏,还推出了类似抖音的“抖玩”子版块,即用户通过上下滑动观看游戏预览视频,对视频感兴趣后可随时点进去玩游戏。截至今年9月,咪咕快游的月活玩家已经超过1700万,月流水超过1000万元。相比之下,另外两家电信运营商的动作还是稍显迟缓,联通的沃家云游和电信的天翼云游戏目前更像是一个雏形。

不过,由于中国移动体量较大,市场一些比较活跃的资金还是选择了电信运营商中较小标的进行炒作,比如中国电信在内容领域的上市平台号百控股(600640.SH),该股今年涨幅超过100%。

字节跳动尽管尚未推出云游戏平台,但其对游戏的布局早已开始。此前,字节跳动收购了一家游戏公司——上海墨鹍数码科技有限公司,在抖音中的小游戏也是由字节跳动负责发行的。抖音的视频场景事实上和云游戏有高度融合性,比如汽车类视频当用户介入后就可以变成赛车游戏,主播在游戏直播时可以让玩家介入游戏进行互动。

腾讯在云游戏时代的优势体现在三个方面,一是腾讯在国内顶尖的游戏研发能力;二是腾讯云计算和CDN市场份额在国内分别位列第二和第三,对云游戏既有技术支持也有协同效应;三是云游戏玩法的变化将带来更强的社交属性,社交类游戏体验将会更好。

内容研发逐鹿市场

由于体量原因,A股中大部分游戏公司可能都无法建立云游戏平台,只能作为游戏研发商存在。优质内容永远是稀缺的,云游戏对于优质研发商来说是个放大器。

游戏研发商能从云游戏中受益多少,一方面取决于增量市场变化,另一方面取决于游戏研发商和渠道之间的分成变化。

从增量市场看,根据前文的分析,擅长重度游戏和休闲游戏的研发商将获得最大蛋糕。而定位介于二者之间的游戏公司会面临挑战,比如三七互娱(002555.SZ),公司重度游戏的研发能力不强,2019前三季度其研发投入占比仅为5.4%,产品更多的是借用传奇和奇迹的IP,在休闲游戏上也没有太多布局。

腾讯、网易(NTES.US)这类擅长重度游戏研发和创梦天地(01119.HK)这类擅长休闲游戏研发的公司有望受益。腾讯和网易也是国内大型游戏厂商中最早涉足云游戏的公司,创梦天地则一直专注于休闲游戏,旗下知名游戏包括神庙逃亡、地铁跑酷、梦幻家园等。